益生股份预计上半年盈利2.7-3.0亿元 同比大增近50倍

益生股份发布2026年半年度业绩预告,预计净利润达2.7亿元至3.0亿元,同比增长约43至48倍。公司表示,白羽肉鸡行业景气度持续提升,带动父母代鸡苗和商品代鸡苗量价齐升,成为利润增长核心动力。受海外禽流感影响,祖代白羽肉鸡引种持续受限,行业供给偏紧格局有望延续,推动鸡苗价格维持高位。作为国内最大的祖代白羽肉种鸡养殖企业之一,益生股份正加快扩张种鸡与种猪业务,进一步增强核心竞争力与盈利增长空间。

18亿只!温氏透露公司中长期肉鸡销售目标

温氏股份透露,2026年肉鸡销售量目标将在2025年基础上增长5%-10%,并设定中长期肉鸡销售目标18亿只。作为黄羽肉鸡龙头企业,温氏将通过推广中华土鸡、发展食材食品、拓展精细分割产品和新消费场景,推动养鸡业务转型升级。公司近期成立肉食事业部,由董事长督导,加快从传统毛鸡销售向食品化、品牌化转型。同时,温氏将通过黄鸡北上、毛鸡下乡续养、白羽肉鸡扩张及越南市场出海等方式拓展增长空间,力争提升中长期单只盈利水平。

李开复团队涉足AI养鸡 与正大集团成立合资公司“万蜂智能”

AI大模型企业“零一万物”与全球农牧巨头正大集团宣布达成战略合作,并成立合资公司“万蜂智能”,重点推进AI在蛋鸡养殖领域的落地应用。双方计划通过AI智能体、数字养殖员及蛋业大模型,实现养殖自动化、精准投喂、产销协同及智能决策,推动蛋鸡产业从传统人工管理向L4-L5级“自动驾驶式养殖”升级。项目首阶段预计将运营自动化率提升至40%,降低蛋鸡死淘率,并探索可复制的智慧农业模式,为未来扩展至肉鸡、生猪和水产等领域奠定基础。

肉鸭行业陷入十年来最严峻亏损期 益客称今年将锚定食品化转型

受白羽肉鸭行业进入十年来最严峻亏损周期影响,益客食品2025年营收同比下降9%至189.62亿元,净利润由盈转亏。公司表示,未来将围绕食品化转型战略,重点推进调理品、预制菜及休闲食品业务发展,以提升全产业链竞争力并降低行业周期波动风险。其中,食品板块收入同比增长9.84%,调理品业务增长18.81%,成为逆势增长亮点。益客计划通过数智化转型、产品升级及市场拓展实现盈利结构优化和长期高质量发展。

继2025年净利接近翻番后,圣农预计今年一季度再次录得历史最高盈利

圣农发展预计2026年一季度净利润达2.5亿至2.9亿元,同比增长约69%至97%,再次录得历史最佳一季度盈利水平。公司将业绩增长归因于种鸡性能持续优化、精益化生产管理深化、综合造肉成本进一步下降,以及全渠道协同发力带动销售结构升级。与此同时,深加工、零售及出口业务表现亮眼,C端收入大幅增长,进一步增强了盈利韧性,凸显其在白羽肉鸡产业链中的成本领先与品牌竞争优势。

山东鸡肉产量已超猪肉产量 官方建议要更多关注鸡肉品质提升问题

山东省畜牧兽医局报告显示,2025年山东鸡肉产量达397.2万吨,已超过猪肉产量,肉鸡产业在全国继续保持领先地位。不过,在产能扩张和消费偏弱并存的背景下,2026年全产业链利润或进一步收缩,阶段性亏损风险较大。报告建议行业避免盲目扩张,强化精细化管理、疾病净化和用药控制,并更加重视鸡肉品质、风味及屠宰加工质量提升,同时积极开拓出口市场,以增强产业链韧性。

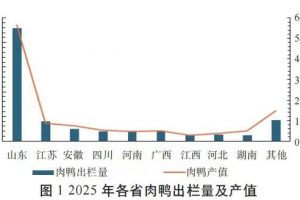

2025年我国商品肉鸭出栏近44亿只 鸭苗均价出现“腰斩”

据《2025年水禽产业与技术发展报告》,2025年我国商品肉鸭出栏43.82亿只,同比增长3.86%,但受价格下滑影响,肉鸭总产值同比下降9.61%。华东地区仍为主产区,山东稳居全国首位,白羽肉鸭占比提升至84.83%。同期毛鸭均价下跌13.31%,鸭苗均价更同比“腰斩”,显示市场波动加剧、补栏预期分化。消费端方面,西南、华中需求持续扩张,熟食与预制菜成为增长引擎;出口方面,冻制鸭产品及高附加值鸭肥肝表现亮眼,推动产业向多元化和高品质方向发展。

我国在产蛋鸡存栏创5年新高 去年平均养殖亏损为12.79元/只

国家蛋鸡产业技术体系报告显示,受饲料成本下降及前期高盈利刺激,2025年我国在产蛋鸡月均存栏达13.36亿只,创5年新高,但行业也陷入“高存栏、弱价格”困局,全年平均养殖亏损12.79元/只。与此同时,蛋鸡产业规模化、区域布局调整和国产种源占比提升趋势明显,但深加工比例偏低、产业链协同不足、出口附加值不高等问题依然突出。预计2026年鸡蛋价格将维持低位震荡,行业将进入微利竞争与精细化管理阶段。

国家肉鸡产业体系2025年我国肉种鸡产能再创新高鸡肉供给过剩加剧

国家肉鸡产业技术体系报告显示,2025年我国肉种鸡产能创历史新高,白羽和黄羽肉鸡祖代及父母代更新量持续增长,推动肉鸡产量显著增加。全年专用肉鸡出栏达156.35亿只,全国鸡肉产量达到2803.44万吨,同比增长6.18%,但供给过剩导致鸡价整体下跌,产业链利润明显压缩。报告指出,行业正面临“产能扩张—价格下跌—盈利下降”的周期压力。为提升行业竞争力,建议加强品牌建设、推进差异化发展并扩大鸡肉产品与产业链出海。同时,国产白羽肉鸡品种市场份额已超过30%,但种源对外依存度仍较高,国产育种推广仍需政策与资本长期支持。

温氏股份:预计2026年养鸡业务盈利确定性高于养猪业务

温氏股份在券商策略会上表示,随着黄羽肉鸡价格在2022—2025年持续下行并接近周期底部,叠加父母代种禽存栏变化,预计2026年上半年黄羽肉鸡供应将阶段性收紧,鸡价有望出现恢复性上涨,养鸡业务盈利确定性高于养猪业务。相比之下,受能繁母猪存栏及生产性能影响,公司对2026年猪价持谨慎态度,预计上半年仍处低迷阶段。2025年温氏肉鸡销量达13.03亿只创历史新高,同时公司计划加快国际化布局,优先推动肉鸡业务出海,首站瞄准越南市场,目标占据当地黄羽肉鸡市场约10%份额。